Riassunto esecutivo

- Negli anni ’90, l’apertura degli Stati Uniti all’immigrazione e la deregolamentazione finanziaria hanno facilitato l’estensione del modello neoliberista che era stato rivitalizzato un decennio prima. L’impennata della domanda e della produttività che ne è derivata è stata la forza trainante della sua sostenuta performance economica.

- Tuttavia, le dinamiche di questo modello sono intrinsecamente divergenti. Il mantenimento della fiducia necessaria al suo funzionamento aumenta la sua dipendenza dai mercati finanziari. Se da un lato il modello americano rimane superiore, dall’altro alimenta squilibri che possono occasionalmente precipitare in crisi.

- La fiducia nell’economia statunitense rimane solida e le prospettive di crescita della produttività e di aumento dei salari reali dovrebbero sostenere l’espansione della produzione nel prossimo anno. La nuova amministrazione, con il suo programma ambizioso, dovrebbe essere abbastanza pragmatica da sfruttare questi punti di forza.

- I mercati finanziari si allineano generalmente a queste prospettive ottimistiche, anche se le loro conclusioni sono incoerenti. Il dollaro USA, i tassi di interesse e le azioni non possono apprezzarsi contemporaneamente. A seconda delle priorità politiche dell’amministrazione Trump e delle conseguenti reazioni dei partner commerciali, almeno una di queste classi di attività dovrà adeguarsi.

- A differenza degli ultimi quattro anni, gli squilibri stanno diventando prevalenti, poiché i principali fattori di crescita perdono slancio:

- Le valutazioni molto basse e il posizionamento concentrato degli investitori stanno compromettendo la resistenza del mercato azionario statunitense, rendendolo più vulnerabile agli shock.

- I principali fattori economici come la spesa pubblica, la spesa dei risparmi post-COVID, l’immigrazione e il calo dell’inflazione stanno gradualmente svanendo. Inoltre, la Federal Reserve potrebbe subire limitazioni nella sua capacità di indirizzare la politica monetaria a causa di un’inflazione resistente, lasciando meno fonti di sostegno in caso di shock economico.

- La natura ambiziosa e talvolta rischiosa del programma politico della nuova amministrazione aumenta l’incertezza, incrementando il rischio di passi falsi, effetti secondari e reazioni negative da parte dei partner commerciali. Questo aumenta la probabilità di sorprese sui mercati finanziari.

- Il rischio di uno shock e la probabilità di un impatto più ampio sono in aumento. Se l’ottimismo degli investitori dovesse persistere, la probabilità di una correzione del mercato diventerebbe concreta, soprattutto data l’elevata sensibilità del mercato alle condizioni finanziarie.

Dal liberalismo economico all’interventismo

Gli anni ’70 negli Stati Uniti sono stati caratterizzati da una crescita economica irregolare e da un’inflazione dilagante, che hanno soffocato gli investimenti delle imprese e intaccato la fiducia delle famiglie. I periodi di forte espansione sono stati seguiti da recessioni che hanno comportato notevoli costi economici e sociali.

All’inizio degli anni ’80, come molti paesi sviluppati, gli Stati Uniti adottarono un modello economico rivisto sotto l’amministrazione Reagan. Quest’epoca fu caratterizzata dalla liberalizzazione economica e dalla stabilizzazione dei prezzi. L’aggressiva politica monetaria del presidente della Federal Reserve, Paul Volcker, ha ridotto l’inflazione a costo di tassi di interesse a due cifre e di una terza recessione in 10 anni. Dopo tre anni di guerra monetaria, l’inflazione scese sotto il 3% nel 1982, gettando le basi per una stabilità dei prezzi duratura. Questa ritrovata stabilità incoraggiò gli investimenti e permise alle famiglie di ricostruire i risparmi, che divennero fondamentali per la tenuta dell’economia. La deregolamentazione stimolò ulteriormente l’attività delle imprese, mentre gli sgravi fiscali favorirono la domanda dei consumatori. Si è creato un circolo virtuoso: l’aumento della domanda ha alimentato i profitti aziendali, consentendo una crescita dei salari che ha sostenuto ulteriormente i consumi. Il risultato è stato il ritorno a una crescita economica più forte e resistente.

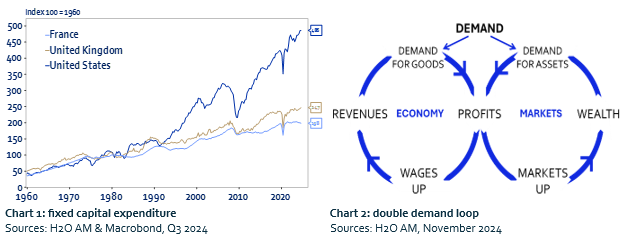

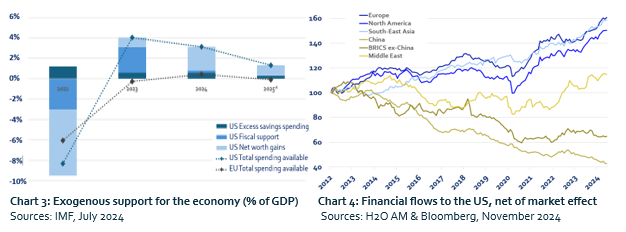

Un decennio dopo, gli Stati Uniti hanno esteso questo modello abbracciando un’ulteriore deregolamentazione e riforme dell’immigrazione. L’Immigration Act del 1990 facilitò l’afflusso di manodopera, favorendo la domanda, la competitività e l’innovazione. I talenti attratti dalla fiorente economia hanno incrementato la produttività e il progresso tecnologico. Nel frattempo, l’approfondimento dei mercati dei capitali ha permesso alle imprese di ottenere finanziamenti in modo più efficiente, alimentando l’innovazione e consentendo agli Stati Uniti di superare i concorrenti stranieri (grafico 1). Anche le famiglie hanno beneficiato di maggiori opportunità finanziarie, trovando il modo di ottimizzare i rendimenti dei loro crescenti risparmi e sostenendo al contempo l’economia. Sommato al primo, questo secondo ciclo virtuoso di dinamiche di mercato ha amplificato ulteriormente la crescita (grafico 2). Negli anni ’90, l’economia statunitense ha costantemente superato quella dei paesi sviluppati, affermandosi come modello di dinamismo e flessibilità.

Tuttavia, il modello ha un difetto significativo: è divergente. Sia le famiglie che le aziende sono incentivate ad indebitarsi di più per trarne il massimo beneficio, al punto da destabilizzare la struttura. Nel 1999, l’indebitamento delle famiglie è aumentato a dismisura perché gli americani hanno speculato sull’aumento dei prezzi degli asset, mentre alcune aziende hanno fatto ricorso a dichiarazioni finanziarie errate per soddisfare le aspettative degli azionisti. Questa instabilità è culminata in una recessione due anni dopo, mitigata solo dall’intervento congiunto della Federal Reserve (taglio dei tassi di 400 punti base) e del governo (liberalizzazione del mercato immobiliare). Il ciclo si è ripetuto nel 2008. Le banche, incoraggiate dagli interventi precedenti, hanno fatto ricorso a una leva finanziaria eccessiva e hanno amplificato i rischi sistemici, aggravando la recessione economica innescata dall’impennata dei prezzi dell’energia. Sono stati necessari interventi massicci da parte del governo e della banca centrale per ripristinare la stabilità e la fiducia nel sistema. Mentre l’Europa ha optato per quadri economici più regolamentati, accettando una crescita più bassa in cambio di una maggiore stabilità, gli Stati Uniti restano impegnati a preservare la fiducia nel loro modello neoliberista a tutti i costi. Questa strategia richiede un interventismo sempre più frequente ed espansivo che, se da un lato sostiene il sistema, dall’altro ne aumenta la fragilità.

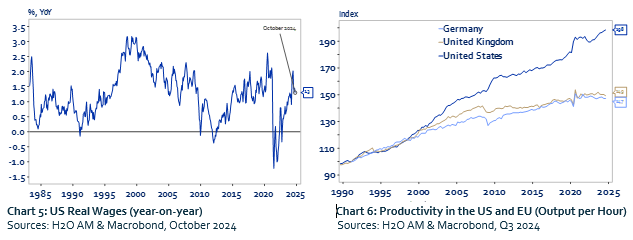

La traiettoria degli ultimi anni evidenzia l’ultimo capitolo di questo eccezionalismo americano. Come altre nazioni, gli Stati Uniti hanno risposto in modo aggressivo alla crisi COVID-19 con iniezioni di liquidità, sgravi fiscali e tagli dei tassi. Tuttavia, a differenza di altri, gli Stati Uniti hanno sostenuto queste misure ben oltre la crisi, utilizzando un ampio stimolo fiscale per mantenere la fiducia e alimentare la domanda. Le famiglie, sostenute finanziariamente durante un periodo di aumento dei tassi di interesse, hanno riacquistato fiducia. Hanno attinto ai risparmi in eccesso accumulati durante la COVID e hanno investito nei mercati, ottenendo performance notevoli e sostenendo l’ottimismo economico. Questo ciclo di spese, investimenti e rinnovata fiducia ha sottolineato la crescita eccezionalmente forte degli Stati Uniti negli ultimi due anni (grafico 3).

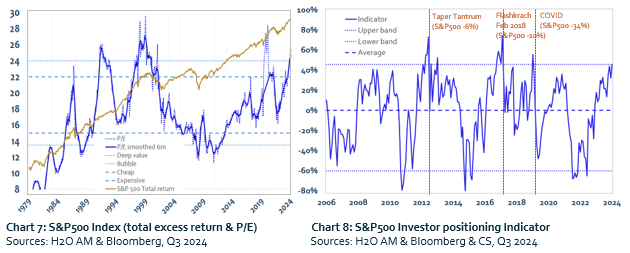

Oggi, la dipendenza del modello dai mercati finanziari ha raggiunto livelli precari. Quasi tre quarti della crescita economica degli Stati Uniti dipendono dalla spesa dei consumatori. Inoltre, il 42% della ricchezza finanziaria americana è legata ai mercati azionari altamente valutati e gli investitori stranieri detengono quantità senza precedenti di attività statunitensi. Anche gli investimenti dei principali partner commerciali stanno accelerando (grafico 4). Tutti questi fattori sono sostenuti dalla fiducia nel modello economico statunitense, una fiducia sempre più minacciata dall’aumento del debito e dalle valutazioni estreme dei mercati azionari. Un’importante correzione del mercato avrebbe inevitabilmente ripercussioni di vasta portata sull’economia.

Rimanendo pragmatici…

A prima vista, l’economia statunitense si sta avvicinando al 2025 nelle migliori condizioni possibili. Il contesto iniziale è solido: basso tasso di disoccupazione, basso debito del settore privato e assenza di squilibri significativi nei bilanci aziendali o nei mercati. Inoltre, lo slancio è positivo: la fiducia dei consumatori è ai massimi livelli e i salari reali stanno aumentando grazie al recente calo dell’inflazione (grafico 5). Le prospettive sono ottimistiche: l’aumento della produttività grazie all’intelligenza artificiale (grafico 6) e l’innovazione grazie alla deregolamentazione prevista dall’amministrazione Trump.

Il programma Trump 2.0 è ambizioso e talvolta poco ortodosso. Se attuato appieno, potrebbe provocare notevoli sconvolgimenti. Ma ci sono ragioni per credere che la nuova amministrazione eserciterà il pragmatismo, facendo tesoro dell’esperienza del primo mandato. Non ha senso imporre tariffe più alte se la controparte svaluta la propria moneta, come ha fatto la Cina in passato. Allo stesso modo, la deportazione degli immigrati avrebbe un forte impatto recessivo e rischierebbe di innescare l’inflazione, in diretta contraddizione con le ambizioni dichiarate. Stimolare i consumi e l’innovazione senza frenare la spesa aggraverebbe l’onere del debito, con il rischio di un aumento dei tassi di interesse a lungo termine e del loro impatto sul mercato immobiliare. Dopo l’effetto annuncio, la nuova amministrazione si dimostrerà probabilmente più moderata e dovrebbe, al limite, sostenere la crescita nei prossimi due anni.

In Europa, gli eventuali effetti negativi di un potenziale aumento delle tariffe dovrebbero essere compensati dal ritardato ma significativo aumento dei salari reali e dal rimbalzo del settore manifatturiero favorito dal recente deprezzamento dell’euro. La Cina continuerà a rallentare, colpita dal programma economico degli Stati Uniti, ma la sua forte competitività e il sostegno del governo dovrebbero aiutare ad assorbire la pressione. Inoltre, i legami più deboli del Paese con l’economia globale dovrebbero attenuare i rischi di contagio materiale. Infine, dopo una generazione perduta, il Giappone ha rilanciato il circolo virtuoso della domanda interna, che dovrebbe persistere nel prossimo futuro.

Dal punto di vista geopolitico, sembra che l’attenzione si stia spostando verso la risoluzione dei conflitti, sia in Medio Oriente che in Ucraina, concentrandosi sulle sfide politiche interne. In questo contesto, il nostro scenario centrale per il 2025 è un’estensione di quello dello scorso anno e rimane una crescita positiva ma moderata, guidata dagli Stati Uniti.

… di fronte alle contraddizioni

Questa prospettiva costruttiva ma cauta contrasta con le aspettative ottimistiche del mercato, che appaiono eccessivamente ottimistiche e basate sull’improbabile premessa di una continuazione senza problemi dell’eccezionalismo americano. Ma il concetto di “rendere l’America di nuovo grande”, con il suo implicito aumento del dollaro, delle azioni e dei tassi di interesse, è sempre più pericoloso. Tali aspettative sono fondamentalmente incoerenti con il programma della nuova amministrazione.

- Se l’enfasi fosse posta sui dazi mirati alla Cina e quest’ultima rispondesse svalutando la propria moneta come ha fatto nel 2018-2019, non ci sarebbe alcun aumento dei prezzi al consumo e qualsiasi guadagno nella competitività americana verrebbe neutralizzato. In questo contesto, il dollaro USA rimarrebbe forte, ma i tassi di interesse probabilmente diminuirebbero. In alternativa, se gli Stati Uniti adottassero misure per impedire una svalutazione dello yuan, magari minacciando ulteriori dazi, i tassi di interesse resterebbero elevati più a lungo, ma il dollaro statunitense dovrebbe svalutarsi.

- Se invece ci si concentrasse sulla deregolamentazione e sull’aumento della spesa per promuovere l’innovazione, i titoli azionari continuerebbero a registrare performance, ma i tassi a lungo termine subirebbero pressioni con l’aggravarsi dell’onere del debito. L’irripidimento della curva dei rendimenti statunitensi di oltre 70 punti base durante l’estate scorsa suggerisce che il mercato è già in allarme.

- Infine, se l’enfasi fosse posta sull’immigrazione e/o sulla spesa pubblica, come pubblicizzato dai media e attraverso annunci di nomine, gli effetti recessivi sarebbero immediati e le tre classi di asset si dirigerebbero verso sud.

I tassi di interesse stanno già scontando l’impatto inflazionistico dell’aumento delle tariffe; il dollaro USA sta già scontando una politica meno accomodante da parte della Fed e un immancabile appetito per gli asset statunitensi; mentre i titoli azionari stanno già valutando i tagli alla regolamentazione e alle tasse. Tuttavia, nessuno di questi fattori considera i rischi di errori politici, gli effetti collaterali e le potenziali reazioni dei partner commerciali e degli avversari.

D’altronde, la storia offre un monito: dopo l’euforia che ha accompagnato le elezioni del 2016, i mercati hanno subito una brusca correzione nei due anni successivi, prima con il dollaro e i tassi di interesse nel 2017, poi con le azioni nel 2018, una volta che l’imprevedibilità intrinseca del programma economico di Trump è diventata evidente.

Dall’instabilità del mercato all’economia reale

A differenza degli ultimi anni, cominciano a emergere rischi di ribasso intorno al nostro scenario.

In primo luogo, la traiettoria degli asset rischiosi sta diventando meno lineare. Gli attuali livelli di valutazione, pur non essendo ancora estremi, lasciano poco margine di errore (grafico 7). L’esposizione degli investitori più attivi ma anche meno stabili, come gli hedge fund, i gestori patrimoniali e le famiglie, è notevolmente elevata, incoraggiata dalla bassa volatilità e dalle forti performance (grafico 8). Storicamente, ogni volta che questi livelli sono stati superati, le correzioni si sono rivelate rapide e severe. Inoltre, anche gli asset allocator, le cui posizioni sono meno visibili e più difficili da misurare, detengono livelli elevati di tali attività, spinti dalla compiacenza dei loro modelli di rischio. Negli ultimi due anni, la volatilità e le correlazioni eccezionalmente basse hanno incentivato gli investitori a mantenere esposizioni di allocazione ben al di sopra delle medie storiche. Ancora più preoccupante è il fatto che questi modelli sempre più standardizzati stiano promuovendo un forte sovrappeso sugli asset statunitensi, che di recente hanno garantito rendimenti superiori: la divergenza del modello statunitense si estende anche all’asset allocation.

L’esperienza del 2017, spesso considerato come l’anno più compiacente mai registrato, è istruttiva: la volatilità nelle allocazioni è stata in media solo del 3%, eppure l’anno successivo (2018) si è rivelato disastroso per le azioni, nonostante i solidi fondamentali economici e la robusta crescita. Il mercato azionario di oggi, caratterizzato da valutazioni rigide e da un posizionamento concentrato degli investitori, è più incline a brusche correzioni quando si verifica una perturbazione. Il barile è pieno e lo stoppino è corto.

In secondo luogo, i principali motori dell’economia si sono essenzialmente esauriti. Le misure di stimolo fiscale e l’eccesso di risparmio hanno fatto il loro corso. La disinflazione sta faticando nell’ultimo miglio, con il tasso di aumento dei prezzi che ristagna intorno al 3%, limitando il potenziale di domanda derivante dall’aumento dei salari reali. Anche la Federal Reserve potrebbe trovarsi limitata nella sua capacità di orientare la politica monetaria a causa di un’inflazione più rigida. Per il momento, l’economia statunitense si regge sui suoi ultimi sostegni: la fiducia generata dai suoi recenti risultati e la speranza di un nuovo programma che possa ridarle slancio. Tuttavia, questo ottimismo comporta un rischio maggiore di delusione, poiché le aspettative elevate lasciano poco spazio agli errori. La storia dimostra che quando i mercati non si sentono più protetti, possono perdere rapidamente vigore.

Infine, il programma politico della nuova amministrazione, pur essendo ambizioso, rimane probabilmente vago e talvolta rischioso. Ciò aumenta la probabilità di conseguenze indesiderate e di reazioni avverse da parte dei partner commerciali o della banca centrale. Al momento, i mercati azionari e i consumatori si concentrano quasi esclusivamente sui lati positivi del programma, minimizzando l’incertezza e le potenziali ripercussioni negative sugli asset statunitensi. Dato l’esiguo margine di errore, questa narrazione eccessivamente ottimistica potrebbe disfarsi ai primi segnali di sorpresa o anche di semplice interpretazione errata, interrompendo potenzialmente l’attuale traiettoria del mercato. Di conseguenza, l’aumento della volatilità sembra inevitabile e la probabilità di una correzione delle azioni statunitensi superiore al 10% nel 2025 è importante.

Tuttavia, sebbene i legami tra l’economia e il mercato si siano rafforzati, al momento non ci sono prove sufficienti per suggerire un imminente effetto di ricaduta. Se una correzione dovesse avvenire rapidamente dai livelli attuali, è improbabile che inneschi un contagio diffuso e potrebbe addirittura rappresentare un’interessante opportunità di investimento, come nel 2018. Infatti, l’euforia prevalente per gli asset rischiosi potrebbe persistere per qualche tempo, allontanando i potenziali rischi. In questo contesto, il ciclo economico potrebbe estendersi ulteriormente o addirittura accelerare localmente nei prossimi sei mesi, mentre le valutazioni si avvicinano a livelli da bolla.

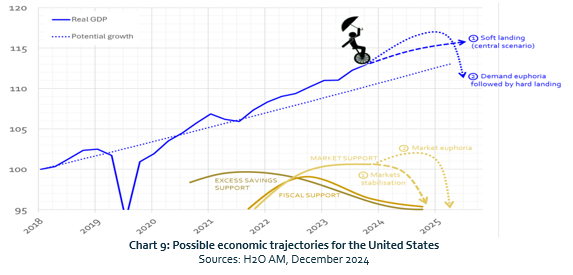

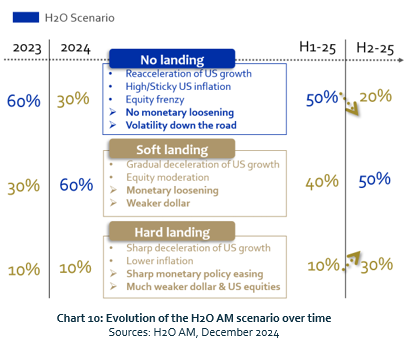

Questo inevitabilmente approfondirebbe il legame tra economia e mercato, rendendo la crescita più vulnerabile alle flessioni del mercato. La storia non manca di episodi del genere negli Stati Uniti, in particolare nel 2001 e nel 2008. Ogni periodo di eccessivo ottimismo è stato seguito da una recessione e quanto più lunga è stata l’euforia, tanto più grave e globale è stata la flessione (grafici 9 e 10).

Esclusione di responsabilità

Il presente documento viene distribuito solo a scopo informativo e non costituisce una consulenza, un’offerta o un invito da parte di o per conto di H2O AM ad acquistare o vendere titoli, strumenti finanziari correlati o altri prodotti, o a intraprendere qualsiasi strategia di trading in qualsiasi giurisdizione. Il presente documento è destinato ai clienti professionali ai sensi della Direttiva MiFID. Non può essere utilizzato per scopi diversi da quelli per cui è stato concepito e non può essere riprodotto, diffuso o comunicato a terzi, in tutto o in parte, senza il preventivo consenso scritto di H2O Asset Management.

La presente presentazione è stata ideata e realizzata da H2O Asset Management sulla base di fonti ritenute affidabili. H2O Asset Management non potrà essere ritenuta responsabile per qualsiasi decisione presa o non presa sulla base delle informazioni contenute nel presente documento, né per l’uso che terzi potrebbero farne. Le analisi e le opinioni contenute nel presente documento rappresentano il punto di vista dell’autore o degli autori alla data indicata e sono soggette a modifiche senza preavviso. Non vi è alcuna garanzia che gli sviluppi futuri corrispondano a quelli anticipati nel presente documento.

Prima di investire in qualsiasi prodotto, l’investitore deve comprendere appieno i rischi, compreso qualsiasi rischio di mercato associato all’emittente, i meriti finanziari e l’idoneità di tali prodotti e consultare i propri consulenti legali, fiscali, finanziari e contabili prima di prendere una decisione di investimento. L’investitore deve comprendere appieno le caratteristiche dell’operazione e, in assenza di disposizioni contrarie, deve essere finanziariamente in grado di sopportare la perdita del proprio investimento ed essere disposto ad accettare tale rischio. L’investitore deve essere consapevole che il valore di un investimento e il reddito da esso derivante possono diminuire o aumentare e che i risultati passati non sono indicativi di quelli futuri. Qualsiasi investimento in un prodotto descritto è soggetto alla preventiva lettura e comprensione della documentazione del prodotto, in particolare quella che descrive in dettaglio i diritti e i doveri degli investitori e i rischi inerenti all’investimento in tale prodotto.

Ci impegniamo a rispettare la riservatezza dei dati personali – la politica di protezione dei dati e della privacy di H2O AM è disponibile sul sito web: h2o-am.com

La documentazione legale e regolamentare dei fondi gestiti da H2O AM è disponibile gratuitamente sul sito web h2o-am.com. Il Gruppo H2O Asset Management comprende le seguenti entità:

H2O Asset Management L.L.P. è una società di gestione degli investimenti autorizzata e regolamentata dalla Financial Conduct Authority (“FCA”) e registrata con il numero 529105. H2O Asset Management L.L.P. è registrata presso il Registro delle Imprese inglese con il numero OC356207. Il registro FCA è disponibile all’indirizzo http://www.fca.org.uk/. Nome della società e sede legale: H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, United Kingdom. Numero della società: OC356207.

H2O Asset Management Europe è una società di gestione patrimoniale autorizzata e regolamentata dall’Autorité des Marchés Financiers con il n° GP-19000011. Il registro dell’AMF può essere consultato all’indirizzo https://www.amf-france.org. Ragione sociale e sede legale: H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Parigi, Francia. Numero della società: RCS Paris n° 843 082 538.

H2O Monaco SAM che è autorizzata e regolamentata dalla Commission de Contrôle des Activités Financières (CCAF SAF 2017-04). Nome della società e sede legale: H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numero di società: (RCI) 17S07498.