RISULTATI CHIAVE

→ Osserviamo le prime fasi di una riallocazione dagli asset statunitensi a causa dei dubbi sull’eccezionalità americana. Questa tendenza dovrebbe rafforzarsi con il rallentamento della crescita statunitense e il miglioramento delle opportunità altrove.

→ All’inizio del 2026, i mercati sembravano vulnerabili alle perturbazioni. La fiducia era alta nonostante i fondamentali fossero sottotono, il posizionamento era teso e le basse correlazioni tra gli asset avevano creato un regime di rischio confortevole per gli investitori.

→ L’attacco degli Stati Uniti e di Israele all’Iran ha catalizzato la volatilità dei mercati, ma lo shock è rimasto contenuto in parte perché gli investitori non avevano un chiaro bene rifugio.

→ Le preoccupazioni strutturali sulla solvibilità sovrana e le modifiche ai modelli di rischio post-2022 hanno indebolito il ruolo difensivo delle obbligazioni. Il recente sell-off sembra guidato più dal posizionamento della folla che da un cambiamento nella politica della banca centrale.

→ I mercati considerano sempre più probabile un conflitto limitato con l’Iran piuttosto che un’escalation catastrofica. I prezzi del petrolio potrebbero rimanere elevati a causa delle tensioni su Hormuz.

→ È probabile che l’incertezza politica negli Stati Uniti persista mentre Trump persegue politiche non convenzionali in vista delle elezioni di metà mandato.

→ L’aumento dei prezzi del petrolio avrà un modesto impatto diretto sull’economia statunitense. Il rischio maggiore è la perdita di fiducia che ha sostenuto la sua sovraperformance, pesando sugli asset statunitensi e sul dollaro.

→ Al di fuori degli Stati Uniti, le prospettive globali rimangono relativamente costruttive. L’Asia e i mercati emergenti beneficiano di venti di coda strutturali e di forze stabilizzanti in gran parte assenti negli Stati Uniti.

Quando la stabilità genera fragilità

L’euforia che ha caratterizzato i mercati statunitensi lo scorso anno ha offerto la confortante illusione della stabilità. Tuttavia, sotto la superficie, abbiamo osservato le prime fasi del graduale allontanamento dei capitali da questi asset, poiché gli investitori hanno iniziato a mettere in dubbio la persistenza dell’eccezionalità degli Stati Uniti, nonostante l’economia americana nasconda le sue fragilità attraverso l’effetto ricchezza e il ciclo AI capex. Prevediamo che questa dinamica persista e si rafforzi quest’anno, soprattutto perché lo spettro delle possibilità di crescita per gli Stati Uniti si restringe mentre emergono gradualmente alternative più interessanti.

Detto questo, nel 2026 non ci aspettavamo che questa transizione si svolgesse senza interruzioni, date le condizioni di mercato prevalenti. Questa opinione si basa sulla convergenza di tre segnali di allarme che si sono costantemente allineati dall’anno scorso e che hanno definito il punto di partenza del mercato prima dello scoppio del conflitto in Iran:

Gli investitori sono entrati nel 2026 con un’ottima posizione per un risultato “Goldilocks”:

Mentre l’entusiasmo per i titoli legati all’intelligenza artificiale si è un po’ raffreddato, gli investitori si sono orientati verso altri segmenti di mercato, sostenuti da una narrativa macro benigna: consumi resistenti, impatti tariffari gestibili, bilanci aziendali solidi, aspettative di una Fed più accomodante e prospettive di un ulteriore sostegno fiscale nel 2026. L’opinione prevalente tra gli investitori e gli analisti è che lo scenario macro degli Stati Uniti rimane solido e ancor più quello del resto del mondo. Anche se la loro valutazione potrebbe rivelarsi corretta, la sua natura altamente consensuale ha lasciato poco margine di errore ai mercati.

Le metriche di rischio sono state eccezionalmente favorevoli, probabilmente più di quanto gli investitori si rendessero conto:

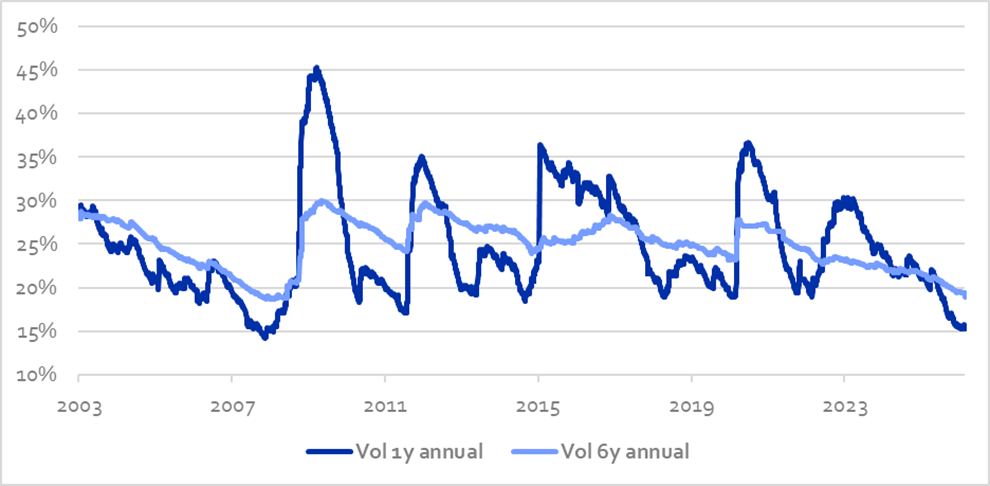

Strategia applicata a H2O Allegro dal 16/03/2011: Stime della volatilità annualizzata utilizzando le matrici di rischio storiche

Fonte: H2O AM, al gennaio 2026

Come dimostra la volatilità annualizzata del nostro fondo globale a reddito fisso, H2O Allegro FCP, calcolata utilizzando le matrici di rischio disponibili dal 2003, le correlazioni tra asset sono scese a livelli tali che le metriche di volatilità complessive sono entrate nel 2026 vicino ai loro minimi storici. Questi valori sono paragonabili a quelli osservati nel 2007, un periodo altrettanto caratterizzato da covarianze insolitamente basse e compiacenti.

La prima misura (volatilità annualizzata a 1 anno) si basa su una matrice di covarianza a breve termine e può essere vista come una proxy del quadro di rischio tipicamente adottato dagli investitori più speculativi. La seconda misura (volatilità annualizzata a 6 anni) si basa su un orizzonte temporale più lungo e incorpora una metodologia di ponderazione esponenziale, in base alla quale le osservazioni più vecchie vengono effettivamente dimezzate ogni due anni, ponendo così maggiore enfasi sui dati recenti. Questo approccio funge da proxy per i modelli di rischio generalmente utilizzati dai gestori attivi e dagli investitori istituzionali.

La convergenza di questi due indicatori verso valori di rischio eccezionalmente bassi tra le diverse coorti di investitori ha favorito un senso di compiacimento comune. La percezione di stabilità che ne è derivata ha incoraggiato un aumento della leva finanziaria, che a sua volta ha eroso la solidità della struttura finanziaria complessiva.

Nei mercati odierni, sempre più meccanizzati, la costruzione del portafoglio è fortemente influenzata dai modelli di rischio. Con correlazioni tra asset insolitamente basse, le posizioni incrementali contribuiscono poco al rischio misurato del portafoglio, consentendo meccanicamente agli investitori di aumentare la leva finanziaria, ad esempio allocando il 10% a un asset piuttosto che il 5% in regimi di correlazione più normalizzati. Durante i periodi di stress del mercato, il 70-80% della varianza totale del mercato può essere spiegato dal comportamento di questi modelli di rischio. Di conseguenza, l’aumento del posizionamento è stato determinato tanto dalle dinamiche del rischio quanto dalle decisioni di allocazione degli investimenti.

Il posizionamento è stato elevato in tutti i settori:

La propensione al rischio non si limitava alle azioni statunitensi. Il posizionamento affollato si è esteso alle azioni europee, asiatiche e dei mercati emergenti, nonché ai carry trade e ad altre strategie orientate al rischio. Gli investitori erano ampiamente lunghi sul rischio a livelli che si avvicinavano agli estremi storici.

Consideriamo l’ambiente a breve termine sempre più vulnerabile a una correzione dell’affollato posizionamento di consenso, dato l’allineamento di queste tre dinamiche di mercato intrecciate. In un contesto del genere, l’innesco preciso di una correzione diventa secondario. Quando il posizionamento è teso e le correlazioni sono basse, anche un modesto catalizzatore può provocare un aggiustamento del mercato.

L’episodio di inizio 2018 illustra questa dinamica: la crescita era solida e la fiducia degli investitori elevata, ma un dato sulla crescita dei salari negli Stati Uniti più forte del previsto è stato sufficiente a scatenare un brusco sell-off delle azioni a causa delle preoccupazioni sull’inflazione. Il problema non era tanto il dato in sé quanto il posizionamento del mercato. Più a lungo persiste questo contesto, più la leva finanziaria si accumula sotto la superficie. Con l’aumento dell’esposizione, la soglia di disturbo diminuisce, il che significa che uno shock relativamente piccolo può avere un impatto maggiore.

Mercati senza tetto

Alla luce degli attuali sviluppi del mercato, la decisione degli Stati Uniti e di Israele di colpire l’Iran il28 febbraio si è rivelata un catalizzatore ampiamente coerente con la nostra intuizione iniziale. Tuttavia, il conseguente shock di volatilità è rimasto relativamente contenuto. Ciò riflette in parte l’assenza di un chiaro bene rifugio verso il quale gli investitori potessero ruotare per compensare le perdite sulle posizioni attive. Di conseguenza, la pressione meccanica di vendita che di solito colpisce gli asset di rischio durante i periodi di stress del mercato si è rivelata più limitata.

In particolare, la consueta fuga verso la qualità dei titoli di Stato non si è concretizzata. L’erosione del ruolo tradizionale delle obbligazioni come stabilizzatori di portafoglio, che hanno svolto per quasi tre decenni, può essere ricondotta a due sviluppi strutturali. In primo luogo, il graduale deterioramento del profilo di solvibilità degli emittenti rifugio, guidati dagli Stati Uniti, una dinamica che probabilmente si intensificherà con l’aumento della spesa per la difesa. In secondo luogo, la forte volatilità sperimentata dall’asset class nel 2022, quando le banche centrali hanno rapidamente aumentato i tassi in seguito alla ripresa dell’inflazione e all’invasione dell’Ucraina. Di conseguenza, i modelli di rischio non consigliano più di aggiungere duration per mitigare il rischio del portafoglio durante i periodi di maggiore incertezza e volatilità dei prezzi.

Tuttavia, le obbligazioni non si sono limitate a non proteggersi, ma hanno subito una notevole pressione di vendita. Sebbene l’aumento dei prezzi del petrolio sia chiaramente negativo per il reddito fisso, date le sue implicazioni di stagflazione, l’entità del sell-off ha le caratteristiche di un aggiustamento guidato dal posizionamento. Gli hedge fund sembrano aver ridotto le esposizioni alla duration, allontanando temporaneamente i prezzi di mercato dai fondamentali sottostanti, un caso in cui il “cane” (il mercato) corre brevemente davanti al “camminatore” (i fondamentali) – vedi la nostra nota 2024. In seguito al sell-off, che ha innescato un appiattimento al ribasso delle curve dei rendimenti, il debito pubblico a breve termine è stato riprezzato a livelli coerenti con gli investitori che prevedono un rialzo dei tassi quest’anno. Tale riprezzamento implica una funzione di reazione politica che dà priorità ai rischi di inflazione rispetto alle preoccupazioni per la crescita, un’ipotesi che va contro il comportamento storico delle banche centrali. In pratica, è improbabile che i responsabili delle politiche contemplino i rialzi come prossima mossa, né che ritardino materialmente l’allentamento solo a causa dell’aumento dei prezzi del petrolio. Al contrario, è più probabile che guardino oltre lo shock iniziale dell’offerta e valutino il potenziale impatto recessivo.

Diamo il benvenuto al reset del posizionamento

Data la difficoltà di prevedere tali eventi e i miglioramenti apportati al nostro modello di gestione del rischio dopo la crisi di Covid, il nostro approccio dall’inizio dell’anno è stato quello di ridurre gradualmente il rischio complessivo del portafoglio mentre il barile (ossia la fiducia degli investitori, il posizionamento e le basse correlazioni) continuava a riempirsi. In questo modo abbiamo garantito la resilienza del portafoglio, conservando una quantità di capitale secco sufficiente a trarre vantaggio da un potenziale riprezzamento del mercato e dalla normalizzazione delle condizioni di rischio.

L’orizzonte d’investimento più lungo incorporato nel nostro processo ci impedisce di effettuare aggiustamenti aggressivi del portafoglio durante gli sviluppi del mercato che appaiono scollegati dai fondamentali, come accade attualmente. Al contrario, consideriamo positivamente gli episodi di liquidazione guidati dal posizionamento, in quanto aiutano a riportare i prezzi degli asset verso considerazioni di tipo macro. Abbiamo sfruttato questa fase di riprezzamento tecnico per rafforzare la nostra esposizione al debito sovrano tedesco a breve termine.

Se dovesse verificarsi un’altra fase di escalation del conflitto, ci aspettiamo che le nostre coperture di portafoglio (ossia la duration lunga, gli steepeners della curva dei rendimenti e la posizione lunga in JPY) offrano protezione, soprattutto in considerazione dell’ambiente di posizionamento ora ripulito.

Uno scenario più limitato

Lo scenario di escalation catastrofica sembra perdere trazione, mentre i mercati rivalutano i rischi geopolitici alla luce della retorica mutevole di Trump. Un intervento militare prolungato, come il dispiegamento di forze di terra o il perseguimento di un cambio di regime in Iran, si rivelerebbe probabilmente costoso dal punto di vista politico, soprattutto in un anno di elezioni di midterm. Anche i vincoli logistici renderebbero un conflitto prolungato difficile da mantenere per gli Stati Uniti, vista la necessità di rifornire le forze da basi lontane. Inoltre, l’opzione nucleare, nonostante rappresenti la leva più asimmetrica di Trump, rimane al di fuori dell’attuale serie di scenari plausibili. Invece, uno schema più limitato, che ricorda il conflitto di 12 giorni del giugno 2025, quando Israele e gli Stati Uniti lanciarono un attacco a sorpresa alle strutture militari e nucleari iraniane, sembra più probabile se l’amministrazione sceglie di dichiarare il successo strategico e di ritirare le forze.

Detto questo, il rischio di prezzi dell’energia più alti e più a lungo non può essere del tutto scartato, soprattutto finché le tensioni intorno allo Stretto di Hormuz persisteranno. Azioni di disturbo, come il dispiegamento di mine marine, potrebbero ancora essere utilizzate per scoraggiare il passaggio. Dal punto di vista dei mercati finanziari, tuttavia, la variabile chiave è spesso il tasso di variazione dei prezzi del petrolio piuttosto che il livello stesso. Storicamente, i mercati tendono a reagire più fortemente a picchi improvvisi dei prezzi che a incrementi graduali verso nuovi massimi. In altre parole, anche un peggioramento dello shock dell’offerta può avere un impatto limitato sul mercato se i prezzi del petrolio aumentano in modo contenuto e ordinato. In questo scenario, i mercati potrebbero stabilizzarsi gradualmente in assenza di ulteriori sorprese negative, anche se i prezzi dell’energia dovessero rimanere elevati e le tensioni geopolitiche irrisolte.

Rischio elevato, buffer limitati

I mercati non sono immuni da ulteriori perturbazioni quest’anno. Sebbene il 2025 sia stato caratterizzato da significativi cambiamenti politici in seguito al ritorno in carica del Presidente Trump, in particolare per quanto riguarda le tariffe e l’immigrazione, queste mosse erano state in gran parte segnalate durante la campagna elettorale e quindi, in una certa misura, erano già state prezzate dai mercati. Infatti, gli aumenti delle tariffe alla fine si sono rivelati solo marginalmente superiori a quanto previsto dagli investitori alla fine del 2024. Al contrario, proprio come gli obiettivi alla base della nuova offensiva dell’amministrazione in Medio Oriente, l’agenda di Trump per il 2026 rimane molto meno certa. La sua amministrazione cercherà probabilmente di gonfiare l’economia con ulteriori interventi nel tentativo di recuperare lo slancio politico in vista delle elezioni di metà mandato. Con le leve politiche convenzionali sempre più esaurite, aumenta la probabilità di misure più anticonvenzionali o dirompenti. Gli investitori stanno progressivamente riconoscendo che Trump governa con spirito di rischio, come dimostrano le recenti azioni in Venezuela e ora in Iran. Finché le mosse audaci sembreranno avere successo, è probabile che raddoppierà e amplierà la portata delle politiche dirompenti.

Tuttavia, la traiettoria macroeconomica di fondo rimane sostanzialmente invariata. L’economia statunitense sembra ancora rallentare verso la crescita potenziale dopo un periodo di espansione superiore al trend. Tuttavia, riteniamo che il profilo di rischio del Paese sia sostanzialmente più elevato rispetto al 2025. Ciò riflette non solo la possibilità che il Presidente Trump continui a mettere alla prova i limiti di un sistema già fragile, ma anche la limitata disponibilità di stabilizzatori macroeconomici in questa fase del ciclo:

I tassi di risparmio delle famiglie sono tornati al di sotto della loro media di lungo periodo (~3,5%), lasciando ai consumatori una riserva limitata per sostenere la spesa fino al 2025, compreso l’assorbimento dei costi legati alle tariffe.

Con il tasso sui fondi federali al 3,5%, la politica monetaria offre uno spazio limitato per attenuare una flessione. Anche se la Federal Reserve dovesse dare priorità alle condizioni del mercato del lavoro rispetto all’inflazione, le dinamiche dei prezzi potrebbero a loro volta limitare la sua capacità di orientarsi in modo decisivo verso un atteggiamento più dovish.

Tra le altre promesse non mantenute e in seguito alla decisione della Corte Suprema di annullare le tariffe, l’arretramento del governo rispetto all’impegno preso in campagna elettorale di ridurre in modo significativo il deficit fiscale ha riacceso le preoccupazioni sulla sostenibilità del debito, con i mercati obbligazionari che ora stanno chiaramente penalizzando i continui slittamenti fiscali. Come osservato nel corso del 2025, i tentativi di perseguire una politica fiscale espansiva nonostante l’aumento del deficit hanno sempre più scatenato le reazioni degli investitori, che si riflettono in un riprezzamento del premio di durata delle obbligazioni, ovvero la compensazione aggiuntiva richiesta per detenere scadenze più lunghe. Questa dinamica indebolisce la trasmissione delle politiche, in quanto qualsiasi decisione fiscale rischia di essere immediatamente sanzionata dal mercato attraverso un forte irripidimento della curva dei rendimenti, limitando così le condizioni di credito per i mutuatari a lungo termine.

Con un impatto sulla crescita stimato tra il -0,2% e il -0,3%, l’effetto diretto dell’aumento dei prezzi del petrolio sull’economia statunitense rimane relativamente limitato. Il rischio maggiore non risiede tanto nel prezzo alla pompa quanto nella più ampia vulnerabilità di un sistema che sta gradualmente perdendo il sostegno della fiducia. Sebbene l’economia statunitense stia ancora operando al di sopra del trend, gran parte della sua recente performance è stata trainata dalla fiducia, il suo “motore di crescita”. Uno shock negativo al sentimento potrebbe quindi esporla in modo significativo. I rischi di liquidità nei mercati privati, l’assenza di significativi guadagni azionari dal quarto trimestre del 2025, l’affievolirsi dell’ottimismo nei confronti degli sviluppatori di modelli di intelligenza artificiale e, ora, l’emergere di una nuova guerra in Medio Oriente potrebbero innescare un ciclo di feedback negativo sulla crescita a causa dell’erosione della fiducia.

Sul fronte geopolitico, gli Stati Uniti stanno mettendo sempre più alla prova i limiti delle loro partnership globali, prima sul piano commerciale attraverso i dazi e ora su quello geopolitico attraverso la minaccia o l’uso della forza. Di conseguenza, gli alleati stanno rivalutando la profondità dei loro legami con Washington, anche se a velocità diverse da regione a regione. Mentre l’Asia rimane più cauta a causa del suo approccio mercantile, anche la fiducia negli Stati Uniti si sta affievolendo. Più in generale, sembra che il mondo si stia allontanando dalla struttura “all-America” di lunga data che ha sostenuto il commercio e la sicurezza globali. Questo cambiamento avverrà probabilmente in modo graduale, ma ogni ulteriore tensione sulle alleanze aumenta la pressione sul fascino a lungo termine del dollaro e degli asset statunitensi.

Il ciclo globale ha altri motori

Al di fuori degli Stati Uniti, dove la narrativa macroeconomica rimane sbilanciata verso il basso, manteniamo una visione costruttiva sullo scenario di crescita globale. Sebbene lo shock energetico rappresenti un colpo diretto per le economie europee e asiatiche, queste regioni non sono prive delle forze stabilizzanti che sembrano sempre più assenti nell’economia statunitense di fronte a shock di questa natura.

L’Asia, in particolare, continua a beneficiare dei venti di coda positivi che hanno sottolineato la forza della regione dallo scorso anno. Tra questi spicca il suo ruolo centrale nel fornire l’hardware necessario per la corsa allo sviluppo dell’intelligenza artificiale a livello globale. Inoltre, il miglioramento strutturale del Giappone, che sembra essere uscito definitivamente dalla deflazione, si sta traducendo in un’espansione ampia e autosufficiente (vedi il nostro ultimo podcast). Partendo da una base ciclica così forte, è improbabile che l’attuale shock possa far deragliare materialmente la traiettoria positiva della regione.

Lo stesso vale per gli asset dei mercati emergenti. Sebbene questi mercati siano stati recentemente oggetto di una maggiore pressione di vendita, anche se molto meno acuta rispetto alle crisi passate, in gran parte conseguenza della loro popolarità in quanto gli investitori hanno cercato una diversificazione dalle azioni statunitensi e dal tema dell’AI, il loro fascino fondamentale rimane intatto. La loro ridotta dipendenza dai capitali esteri e il continuo miglioramento delle bilance commerciali e dei conti capitali giustificano il ruolo privilegiato che mantengono all’interno della nostra asset allocation.

Esclusione di responsabilità

Il presente documento viene distribuito solo a scopo informativo e non costituisce una consulenza, un’offerta o un invito da parte di o per conto di H2O AM ad acquistare o vendere titoli, strumenti finanziari correlati o altri prodotti, o a intraprendere qualsiasi strategia di trading in qualsiasi giurisdizione. Il presente documento è destinato ai clienti professionali ai sensi della Direttiva MiFID. Non può essere utilizzato per scopi diversi da quelli per cui è stato concepito e non può essere riprodotto, diffuso o comunicato a terzi, in tutto o in parte, senza il preventivo consenso scritto di H2O Asset Management.

Questa presentazione è stata ideata e realizzata da H2O Asset Management sulla base di fonti ritenute affidabili. H2O AM non potrà essere ritenuta responsabile per qualsiasi decisione presa o non presa sulla base delle informazioni contenute nel presente documento, né per l’uso che terzi potrebbero farne. Le analisi e le opinioni contenute nel presente documento rappresentano il punto di vista degli autori alla data indicata e sono soggette a modifiche senza preavviso. Non vi è alcuna garanzia che gli sviluppi futuri corrispondano a quelli anticipati nel presente documento. Prima di investire in qualsiasi prodotto, l’investitore deve comprendere appieno i rischi, compreso qualsiasi rischio di mercato associato all’emittente, i meriti finanziari e l’idoneità di tali prodotti e consultare i propri consulenti legali, fiscali, finanziari e contabili prima di prendere una decisione di investimento. L’investitore deve comprendere appieno le caratteristiche dell’operazione e, in assenza di disposizioni contrarie, deve essere finanziariamente in grado di sopportare la perdita del proprio investimento ed essere disposto ad accettare tale rischio. L’investitore deve essere consapevole che il valore di un investimento e il reddito da esso derivante possono diminuire o aumentare e che i risultati passati non sono indicativi di quelli futuri. Qualsiasi investimento in un prodotto descritto è soggetto alla preventiva lettura e comprensione della documentazione del prodotto, in particolare quella che descrive in dettaglio i diritti e i doveri degli investitori e i rischi inerenti all’investimento in tale prodotto.

Ci impegniamo a rispettare la riservatezza dei dati personali – la politica di protezione dei dati e della privacy di H2O AM è disponibile sul sito web: h2o-am.com

La documentazione legale e regolamentare dei fondi gestiti da H2O AM è disponibile gratuitamente sul sito web h2o-am.com.

Il Gruppo H2O AM comprende le seguenti entità:

H2O AM Europe è una società di gestione patrimoniale autorizzata e regolamentata dall’Autorité des Marchés Financiers con il n° GP-19000011. Il registro dell’AMF può essere consultato all’indirizzo https://www.amf-france.org. Ragione sociale e sede legale: H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Parigi, Francia. Numero della società: RCS Paris n° 843 082 538.

H2O Monaco SAM che è autorizzata e regolamentata dalla Commission de Contrôle des Activités Financières (CCAF SAF 2017-04). Nome della società e sede legale: H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numero di società: (RCI) 17S07498.

H2O AM LLP non è un’entità regolamentata. Nome e sede della società: H2O AM LLP, Michelin House, 81 Fulham Road, SW3 6RD (2° piano, ufficio 209) Londra, Regno Unito. Numero di società OC356207

H2O AM Switzerland SA non è un’entità regolamentata. Nome e sede della società: H2O AM Switzerland SA, 11 rue Cornavin, 1201 Genève, Suisse, Numero di Società RC Genève n° CHE-167.132.256

H2O AM ASIA PTE.LTD non è un’entità regolamentata. Nome e sede dell’azienda: H2O AM Asia Pte. Ltd., 12 Marina Boulevard, #17-01, Marina Bay Financial Centre Tower 3, Singapore 018982. UEN: 201827907K