All’interno della nostra allocazione, il segmento dei Mercati Emergenti ha contribuito maggiormente alla generazione di alfa quest’anno. La nostra valutazione completa dell’attuale panorama degli investimenti continua a favorire le economie emergenti, che hanno registrato un altro anno di miglioramento sia delle bilance commerciali che dei conti capitali. Questi progressi hanno ridotto in modo sostanziale la loro dipendenza dai capitali esteri per correggere gli squilibri esterni storicamente persistenti.

All’interno di questo segmento, la nostra esposizione a un paniere selettivo di obbligazioni e valute rimane concentrata nei mercati emergenti ciclici, in particolare in America Latina (MXN, BRL, CLP, COP) e in Sudafrica, dove il rafforzamento istituzionale ha aumentato la resilienza economica e ridotto la sensibilità alle fluttuazioni del ciclo globale. Mentre in passato queste economie dipendevano dall’indebolimento del dollaro USA, dall’accomodamento della Federal Reserve e dall’aumento dei prezzi delle materie prime per ottenere buoni risultati, stanno dimostrando sempre più la capacità di crescere autonomamente e di resistere agli shock esterni.

La visione a lungo termine di H2O AM sui mercati emergenti si basa sulla convinzione che questi paesi siano entrati in un nuovo regime caratterizzato dalla graduale convergenza del loro rischio sovrano con quello delle economie sviluppate, che al contrario mostrano i primi segni di deterioramento strutturale. Paradossalmente, il vincolo storico che i mercati emergenti hanno dovuto affrontare, ovvero l’immediata reazione disciplinante degli investitori esteri in caso di scostamento delle politiche, ha imposto l’adozione di quadri fiscali e monetari più prudenti. I mercati sviluppati, che per lungo tempo hanno beneficiato di una maggiore latitudine politica, hanno probabilmente abusato di questo privilegio e ora si stanno confrontando sempre più con la resistenza degli investitori, in particolare quando gli obbligazionisti a lunga scadenza iniziano a rivalutare la sostenibilità delle loro scelte economiche.

Su questo fronte, anche l’allocazione dei fondi alle strategie sulla curva dei rendimenti ha registrato una performance particolarmente positiva quest’anno, in particolare le posizioni di irripidimento della curva dei rendimenti negli Stati Uniti e in Germania (ovvero, esposizione lunga alle obbligazioni a breve termine ed esposizione corta alle scadenze più lunghe). Questa posizione multi-scenario ha beneficiato del calo dei rendimenti a breve termine in seguito alle crescenti aspettative di allentamento monetario, mentre i rendimenti delle scadenze più lunghe sono aumentati. La prima dinamica è legata a fattori ciclici, mentre la seconda è più strettamente associata a un graduale aumento del premio di durata, il compenso aggiuntivo che gli investitori richiedono per detenere obbligazioni a più lunga scadenza. Attribuiamo questa perdita di controllo sui tassi di interesse a lungo termine delle economie sviluppate alla rinascita post-COVID di tre fattori intrecciati tra loro: l’eccessivo indebitamento pubblico, l’abbandono dell’inflazione e l’erosione dei quadri istituzionali, in particolare la ridotta capacità delle banche centrali di operare in modo indipendente dai vincoli fiscali e politici.

Al contrario, l’allocazione FX inter-blocco dei fondi, ovvero lo JPY lungo rispetto al blocco dell’euro, ha penalizzato la performance. Al di là della rinnovata debolezza innescata dalla recente elezione di un presidente che sostiene politiche fiscali più espansive, lo yen ha continuato a deprezzarsi poiché il differenziale di rendimento tra il Giappone e il resto del mondo è rimasto eccessivamente ampio. Il ritmo di normalizzazione della politica monetaria da parte della Banca del Giappone, che ha formalmente abbandonato i tassi negativi nel marzo 2024, si è rivelato insufficiente considerando i fondamentali del Giappone. Allo 0,75%, il tasso di politica monetaria rimane altamente accomodante nonostante l’inflazione sia ben al di sopra dell’obiettivo. In questo contesto, manteniamo una posizione costruttiva sullo yen. Oltre al potenziale rialzo derivante da un’ulteriore normalizzazione, è probabile che la valuta benefici di una maggiore attività di copertura da parte degli investitori nazionali che cercano di ridurre la loro esposizione al dollaro USA. Più in generale, lo yen rimane una copertura interessante all’interno di un portafoglio diversificato a livello globale con carry FX EM.

Infine, l’allocazione azionaria del fondo ha registrato una performance particolarmente elevata, trainata principalmente dalla posizione lunga nelle banche dell’UE rispetto ai titoli statunitensi a piccola e media capitalizzazione (Russell 2000). Poiché queste società generano la maggior parte dei loro utili a livello nazionale, l’arbitraggio cerca di sfruttare il miglioramento relativo della crescita regionale e delle dinamiche degli utili. Inoltre, la gestione del beta dei portafogli si è dimostrata in sintonia con la direzione generale dei mercati azionari globali durante l’anno. Nonostante le prove sempre più evidenti che gli Stati Uniti stiano entrando in una fase di rallentamento rispetto al resto del mondo, il team di gestione ha ritenuto prudente non posizionarsi contro le forze di supporto che sostengono l’ottimismo del mercato, ovvero il ciclo di investimenti in beni strumentali guidato dall’intelligenza artificiale, le aspettative di allentamento della Federal Reserve e la tenuta dei fondamentali aziendali nonostante il freno dei dazi.

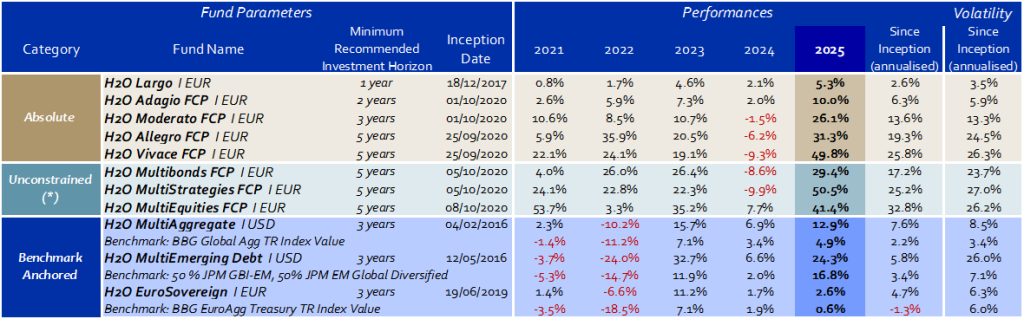

Fonte: dati CACEIS al 31 dicembre 2025: Dati CACEIS al 31 dicembre 2025. La performance presentata si riferisce alla classe di azioni di riferimento del rispettivo fondo ed è calcolata al netto delle commissioni, su base NAV-to-NAV. I risultati passati non sono un indicatore affidabile dei risultati futuri. (*) Il termine “UNCONSTRAINED” si riferisce a strategie di investimento che non richiedono al fondo di aderire a un benchmark o a un indice specifico. Questa strategia non esime in alcun modo il fondo dal rispettare i vincoli normativi indicati nel prospetto informativo o dalla legge. L’obiettivo è quello di ottenere un rendimento potenziale a fronte di un determinato livello di rischio.

Ulteriori approfondimenti:

Podcast ThinkMacro: 2026: verso un mondo multi-motore

Podcast ThinkMacro: Quando i rendimenti a lungo termine sfidano le banche centrali

Podcast ThinkMacro: Il ciclo dell’innovazione AI: investire ora o morire dopo

Podcast ThinkMacro : Stabilità raggiunta, crescita fragile: L’Europa a un bivio

Podcast ThinkMacro : La fine di un modello, l’ascesa di un altro? L’eccezionalismo americano in discussione

I nostri podcast sono disponibili su tutte le piattaforme.

Esclusione di responsabilità

Il presente documento viene distribuito solo a scopo informativo e non costituisce una consulenza, un’offerta o un invito da parte di o per conto di H2O AM ad acquistare o vendere titoli, strumenti finanziari correlati o altri prodotti, o a intraprendere qualsiasi strategia di trading in qualsiasi giurisdizione. Il presente documento è destinato ai clienti professionali ai sensi della Direttiva MiFID. Non può essere utilizzato per scopi diversi da quelli per cui è stato concepito e non può essere riprodotto, diffuso o comunicato a terzi, in tutto o in parte, senza il preventivo consenso scritto di H2O Asset Management.

Questa presentazione è stata ideata e realizzata da H2O Asset Management sulla base di fonti ritenute affidabili. H2O AM non potrà essere ritenuta responsabile per qualsiasi decisione presa o non presa sulla base delle informazioni contenute nel presente documento, né per l’uso che terzi potrebbero farne. Le analisi e le opinioni contenute nel presente documento rappresentano il punto di vista degli autori alla data indicata e sono soggette a modifiche senza preavviso. Non vi è alcuna garanzia che gli sviluppi futuri corrispondano a quelli anticipati nel presente documento.

Prima di investire in qualsiasi prodotto, l’investitore deve comprendere appieno i rischi, compreso qualsiasi rischio di mercato associato all’emittente, i meriti finanziari e l’idoneità di tali prodotti e consultare i propri consulenti legali, fiscali, finanziari e contabili prima di prendere una decisione di investimento. L’investitore deve comprendere appieno le caratteristiche dell’operazione e, in assenza di disposizioni contrarie, deve essere finanziariamente in grado di sopportare la perdita del proprio investimento ed essere disposto ad accettare tale rischio. L’investitore deve essere consapevole che il valore di un investimento e il reddito da esso derivante possono diminuire o aumentare e che i risultati passati non sono indicativi di quelli futuri. Qualsiasi investimento in un prodotto descritto è soggetto alla preventiva lettura e comprensione della documentazione del prodotto, in particolare quella che descrive in dettaglio i diritti e i doveri degli investitori e i rischi inerenti all’investimento in tale prodotto.

Ci impegniamo a rispettare la riservatezza dei dati personali – la politica di protezione dei dati e della privacy di H2O AM è disponibile sul sito web: h2o-am.com

La documentazione legale e regolamentare dei fondi gestiti da H2O AM è disponibile gratuitamente sul sito web h2o-am.com. Il Gruppo H2O AM comprende le seguenti entità:

H2O AM Europe è una società di gestione patrimoniale autorizzata e regolamentata dall’Autorité des Marchés Financiers con il n° GP-19000011. Il registro dell’AMF può essere consultato all’indirizzo https://www.amf-france.org. Ragione sociale e sede legale: H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Parigi, Francia. Numero della società: RCS Paris n° 843 082 538.

H2O Monaco SAM che è autorizzata e regolamentata dalla Commission de Contrôle des Activités Financières (CCAF SAF 2017-04). Nome della società e sede legale: H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numero di società: (RCI) 17S07498.

H2O AM LLP non è un’entità regolamentata. Nome e sede della società: H2O AM LLP, Michelin House, 81 Fulham Road, SW3 6RD (2° piano, ufficio 209) Londra, Regno Unito. Numero di società OC356207

H2O AM Switzerland SA non è un’entità regolamentata. Nome e sede della società: H2O AM Switzerland SA, 11 rue Cornavin, 1201 Genève, Suisse, Numero di Società RC Genève n° CHE-167.132.256

H2O AM ASIA PTE.LTD non è un’entità regolamentata. Nome e sede dell’azienda: H2O AM Asia Pte. Ltd., 12 Marina Boulevard, #17-01, Marina Bay Financial Centre Tower 3, Singapore 018982. UEN: 201827907K

La società di gestione del veicolo irlandese di gestione collettiva del risparmio (ICAV), Gateway Fund Services Limited (56 Fitzwilliam Square, Dublino D02 X224, Irlanda), è autorizzata e regolamentata dalla Banca Centrale d’Irlanda con il numero di riferimento C183076. Il registro della Central Bank of Ireland è accessibile all’indirizzo https://registers.centralbank.ie/.